📈 ひと目でわかる決算の衝撃(2026年3月期 第3四半期)

-

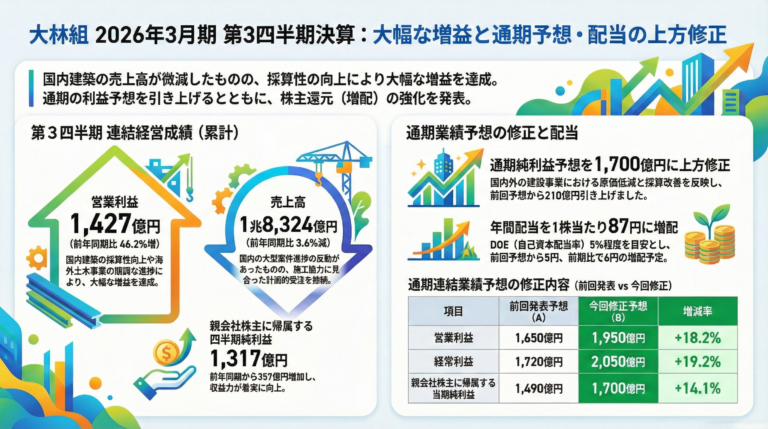

売上高: 1兆8,324億円(前年比 3.6% 減)

-

営業利益: 1,427億円(前年比 46.2% 増)

-

ポイント: 売上が減ったのに、利益が約1.5倍に跳ね上がるという「逆転現象」が発生。

1. なぜ「売上減」なのに「利益増」なのか?

これまでの建設業界の常識(薄利多売・受注競争)を捨て、「選別受注」に振り切ったことが最大の要因です。

-

「なんでも受ける」をやめた: 自社のキャパシティを超える無理な受注をストップ。

-

「儲かる案件」に集中: 利益率の高い案件だけを厳選して受注。

-

結果: 工事の量は減ったが、1件あたりの「儲け」が劇的に改善。

2. 国内建築の「3つの勝ち筋」

利益成長を牽引した国内建築事業では、現場レベルで以下の3策が徹底されました。

-

選別受注: 入り口(受注段階)で高収益案件を確保。

-

コスト管理: 施工中の原価低減を徹底。

-

追加交渉: 設計変更などによる追加工事の費用を、顧客から適切に獲得。

-

指標の変化: 通期の利益率見通しが 13.9% → 15.9% へ大幅アップ。

3. 多角化による「鉄壁のポートフォリオ」

国内建築一本足打法ではなく、複数のエンジンが同時に稼働しています。

-

海外土木: 大規模工事が順調に進捗し、利益に貢献。

-

不動産: 開発物件の売却が戦略的に進み、収益の柱へ。

-

国内土木: 建築同様、コスト管理と追加工事の獲得が絶好調。

4. 株主への還元も「異次元の強気」

稼いだ利益を惜しみなく株主に還元する姿勢を見せています。

-

増配: 年間配当を 82円 → 87円 へ引き上げ。

-

DOE(自己資本配当率)5%: 利益の変動に左右されにくい安定した還元基準を採用。

-

自社株買い: 約580億円の大規模実施。

-

経営陣の「今後の収益への自信」の表れ。

-

🚀 結論:大林組が示した「新時代のスタンダード」

「売上が減る=ネガティブ」という固定観念を、大林組は数字で覆しました。

-

人手不足・コスト高への最適解: 無理に規模を追わず、効率を極める。

-

経営の勇気: 目先の売上減を恐れず、質を追求する判断。

「売上の規模」ではなく「収益の質」を競うフェーズへ。

大林組の今回の決算は、日本企業が目指すべき「持続可能な成長モデル」の象徴といえます。